Năm 2024 chứng kiến những bước leo thang căng thẳng mới tại hai “chảo lửa” địa chính trị của thế giới hiện nay là Trung Đông và Đông Âu.

Giới đầu tư toàn cầu đã nhiều phen bất an cao độ khi cuộc xung đột tại dải Gaza có nguy cơ lan rộng ra Trung Đông - khu vực giữ vai trò quan trọng là nguồn cung cấp dầu chủ lực của thế giới.

Vào tháng 10 và tháng 11/2024, giá vàng đã tăng dữ dội khi Israel và Iran tổ chức các cuộc tấn công tên lửa lẫn nhau. Kỷ lục mọi thời đại của giá vàng giao ngay trên thị trường quốc tế đã được thiết lập vào ngày 31/10/2024, ở mức 2.790,1 USD/oz. Cũng vào cuối tháng 10/2024, giá vàng giao sau trên sàn COMEX ở New York đạt đỉnh ở mức 2.826,3 USD/oz.

Nga là một nước xuất khẩu năng lượng hàng đầu thế giới. Xung đột Nga-Ukraine xảy ra ngay tại châu Âu - một khu vực kinh tế lớn của thế giới - đặt ra mối quan ngại lớn về sức khỏe của nền kinh tế khu vực cũng như tác động lan tỏa toàn cầu. Vì lý do này, giới đầu tư cũng xem sự dai dẳng của cuộc xung đột Nga-Ukraine là một lý do để nắm giữ vàng trong danh mục, dù các tin tức về cuộc chiến này có vẻ không gây ra những pha biến động mạnh của giá vàng trong năm qua như tin tức từ Trung Đông.

Ngoài ra, năm 2024 cũng là một trong những năm thế giới có nhiều cuộc bầu cử nhất trong lịch sử. Mối lo về các cuộc chuyển giao quyền lực và chính sách của các nhà cầm quyền mới là một lý do quan trọng để nhà đầu tư mua vàng trong năm qua. Trước bầu cử tổng thống Mỹ, giới đầu tư đã tính đến kịch bản xấu là kết quả bầu cử không rõ ràng, tuy nhiên, kịch bản này đã không xảy ra.

Từ lâu, ngân hàng trung ương của nhiều quốc gia, nhất là các nền kinh tế mới nổi như nhóm BRICS (gồm Brazil, Nga, Ấn Độ, Trung Quốc và Nam Phi), đã có xu hướng tăng tỷ trọng của vàng trong dự trữ ngoại hối để giảm bớt sự phụ thuộc vào đồng USD. Từ khi Nga bị phương Tây áp các biện pháp trừng phạt kinh tế, nhu cầu vàng của các ngân hàng trung ương càng tăng mạnh, bởi nhiều quốc gia muốn đề phòng rủi ro bị loại khỏi hệ thống thanh toán quốc tế và đóng băng dự trữ bằng các đồng tiền mạnh gửi ở nước ngoài như Nga.

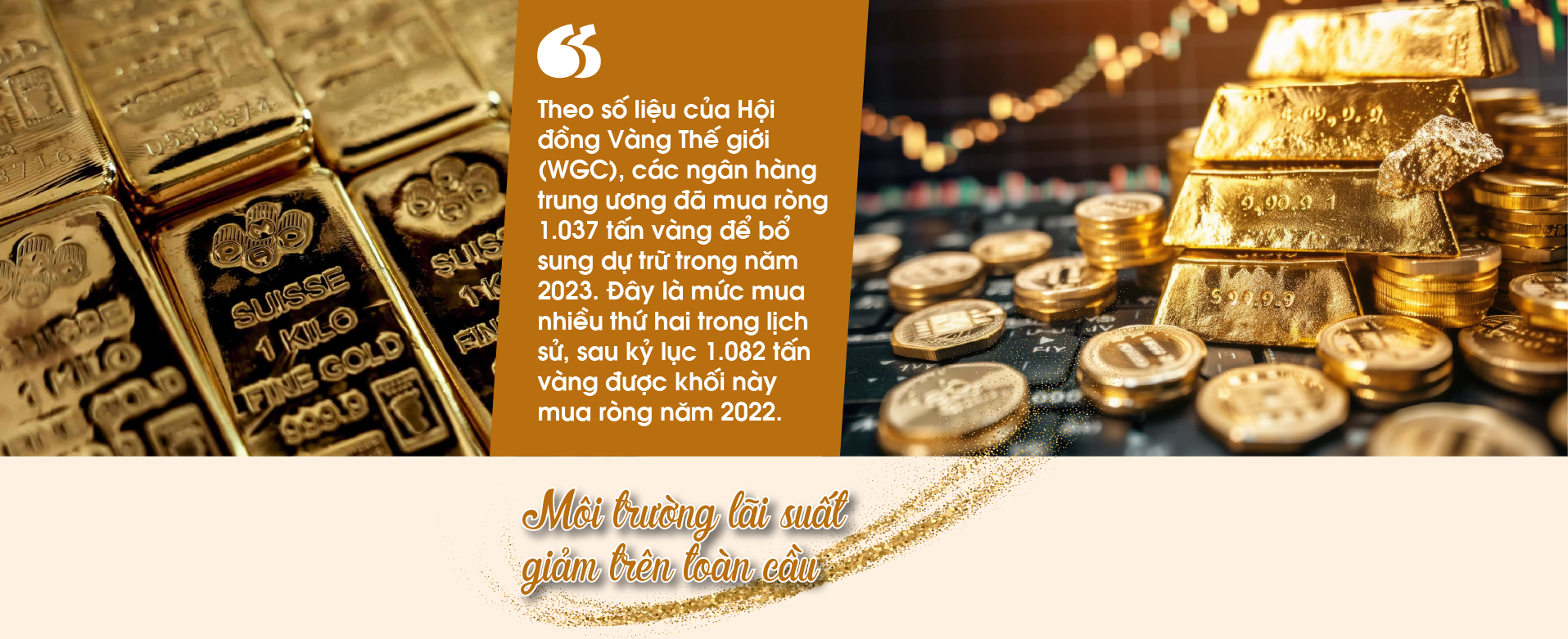

Theo số liệu của Hội đồng Vàng Thế giới (WGC), các ngân hàng trung ương đã mua ròng 1.037 tấn vàng để bổ sung dự trữ trong năm 2023. Đây là mức mua nhiều thứ hai trong lịch sử, sau kỷ lục 1.082 tấn vàng được khối này mua ròng năm 2022. Năm 2024, nhu cầu vàng của các ngân hàng trung ương có chậm lại nhưng vẫn ở mức cao. Trong 3 quý đầu năm, khối này mua ròng 694 tấn vàng. Thổ Nhĩ Kỳ là nước có ngân hàng trung ương mua nhiều vàng nhất trong năm 2024, với mức mua ròng trong 10 tháng đầu năm đạt hơn 70 tấn; tiếp đến là ngân hàng trung ương của Ba Lan, Ấn Độ, Trung Quốc và Azerbaijan.

Ngân hàng Trung ương Trung Quốc (PBOC) tiếp tục chứng tỏ là một lực lượng có khả năng chi phối diễn biến giá vàng thế giới. Sau 18 tháng mua ròng vàng liên tiếp, PBOC đã có một giai đoạn 6 tháng “án binh bất động” từ tháng 5-10/2024. Tháng 6/2024, tin PBOC ngừng mua ròng vàng đã khiến giá vàng “bốc hơi” 3,5% trong một phiên giao dịch. Tháng 12/2024, tin PBOC mua ròng vàng trở lại đã góp phần đưa giá vàng bứt phá từ vùng 2.650 USD/oz lên 2.700 USD/oz.

Chiến dịch tăng lãi suất để chống lạm phát của các ngân hàng trung ương trên toàn cầu là một nguồn áp lực giảm giá đối với vàng trong năm 2022-2023. Năm 2024, sức ép này đã được giải tỏa khi các ngân hàng trung ương lớn như Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương châu Âu (ECB), Ngân hàng Trung ương Anh (BOE), Ngân hàng Trung ương Thụy Sỹ (SNB)… đồng loạt khởi động chiến dịch cắt giảm lãi suất khi lạm phát toàn cầu giảm nhiệt nhanh và nền kinh tế có dấu hiệu suy yếu. Việc Fed có 3 lần giảm lãi suất trong năm 2024, đặc biệt với mức giảm lớn 0,5 điểm phần trăm trong lần đầu tiên, có tác dụng hỗ trợ lớn đối với giá vàng - tài sản không mang lãi suất.

Tuy nhiên, có một nghịch lý là dù Fed hạ lãi suất, lợi suất trái phiếu kho bạc Mỹ và tỷ giá đồng USD vẫn tăng mạnh, khiến xu hướng tăng của giá vàng ít nhiều gặp trở ngại. Nghịch lý này có liên quan nhiều đến kỳ vọng lãi suất của Fed: sự vững vàng của kinh tế Mỹ, những dấu hiệu dai dẳng của lạm phát trên mức mục tiêu, rủi ro lạm phát ở Mỹ tăng tốc trở lại trong năm 2025 do các chính sách của Tổng thống đắc cử Donald Trump, tất cả đều có thể cản trở việc Fed hạ lãi suất trong năm 2025.

Chỉ số Dollar Index đo sức mạnh đồng USD vì thế đã tăng hơn 2% trong tháng 12 và tăng khoảng 6,6% cả năm 2024. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng từ mức dưới 4% vào đầu năm lên mức hơn 4,6% vào cuối năm 2024.

Khối nợ công khổng lồ của Mỹ tiếp tục lập kỷ lục mới trong năm 2024. Từ mức 34,4 nghìn tỷ USD cuối năm 2023, nợ công của nền kinh tế lớn nhất thế giới đã lên tới 36,1 nghìn tỷ USD vào tháng 12/2024 - mức nợ mà một số chuyên gia lo ngại là không bền vững.

Tại châu Âu, những mối bất đồng xung quanh nợ công và ngân sách đã khiến chính phủ Pháp và Đức sụp đổ. Tại Anh, nợ công cũng đã tăng lên mức xấp xỉ tổng sản phẩm trong nước (GDP) hàng năm.

Giới phân tích dự báo nợ công của Mỹ còn tiếp tục tăng mạnh trong nhiệm kỳ tổng thống thứ hai của ông Trump, vì chính trị gia Cộng hòa này về cơ bản không đưa ra một giải pháp nào cho việc cắt giảm thâm hụt ngân sách.

Tất cả những mối bấp bênh này đều khuyến khích nhu cầu nắm giữ tài sản an toàn như vàng.

Với mức tăng gần 30%, năm 2024 là năm tăng giá mạnh nhất của vàng trong vòng hơn 1 thập kỷ trở lại đây. Cả năm, giá vàng thế giới đã có khoảng 40 lần lập kỷ lục mọi thời đại. Trong quý 3, giá trị của tổng nhu cầu vàng toàn cầu lần đầu vượt qua ngưỡng 100 tỷ USD, do cả khối lượng và giá đều tăng mạnh. Sau bầu cử tổng thống Mỹ vào đầu tháng 11/2024, giá vàng chững lại và giằng co trong vùng 2.600-2.700 USD/oz cho tới cuối năm 2024.

Đánh giá về triển vọng giá vàng năm 2025, giới phân tích cho rằng nếu Fed giữ lãi suất cao hơn lâu hơn, giá vàng sẽ đương đầu với áp lực giảm. Tuy nhiên, các yếu tố hỗ trợ như bất ổn địa chính trị, những thay đổi trong chính sách kinh tế của Mỹ và nhu cầu mua vàng của các ngân hàng trung ương sẽ tiếp tục hỗ trợ giá vàng, hoàn toàn có khả năng đưa giá kim loại quý này vượt mốc 3.000 USD/oz.

Nhu cầu vàng vật chất của khu vực châu Á được dự báo sẽ giữ một vai trò quan trọng đối với diễn biến giá vàng trong năm 2025. Nhu cầu vàng vật chất của Trung Quốc năm 2025 sẽ phụ thuộc vào nhiều yếu tố như tốc độ tăng trưởng kinh tế có được cải thiện và Mỹ liệu có áp thuế quan lên hàng hóa Trung Quốc. Trong khi đó, Ấn Độ được đánh giá là có vị thế chắc chắn hơn để hỗ trợ giá vàng thế giới năm 2025, vì tăng trưởng kinh tế nước này còn mạnh và Ấn Độ cũng được đánh giá ít bị ảnh hưởng hơn bởi chính sách thuế quan của Mỹ.

Nhu cầu của các quỹ ETF cũng được nhận định sẽ hỗ trợ giá vàng trong năm 2025. Theo WGC, tính đến tháng 10/2024, các quỹ này đã có 6 tháng mua ròng vàng liên tiếp, đưa tổng khối lượng vàng mà các quỹ ETF nắm giữ lên trạng thái tăng nếu tính từ đầu năm, đạt 3.244 tấn. Sau 3 năm các quỹ ETF liên tục bán ròng vàng, khoảng thời gian 6 tháng đó đã đánh dấu sự đảo ngược sang trạng thái mua ròng.

VnEconomy 30/01/2025 06:00

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 4+5-2025 phát hành ngày 27/1/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/tap-chi-kinh-te-viet-nam/detail/1194